-

Как работать с туристическим налогом в TL: WebPMS

Туристический налог введен на территории России с 1 января 2025 года. Его должны платить средства размещения, включенные в реестр классифицированных объектов в регионах, где местные власти приняли постановление или региональный закон о вводе налога. Налог включен в стоимость услуг размещения.

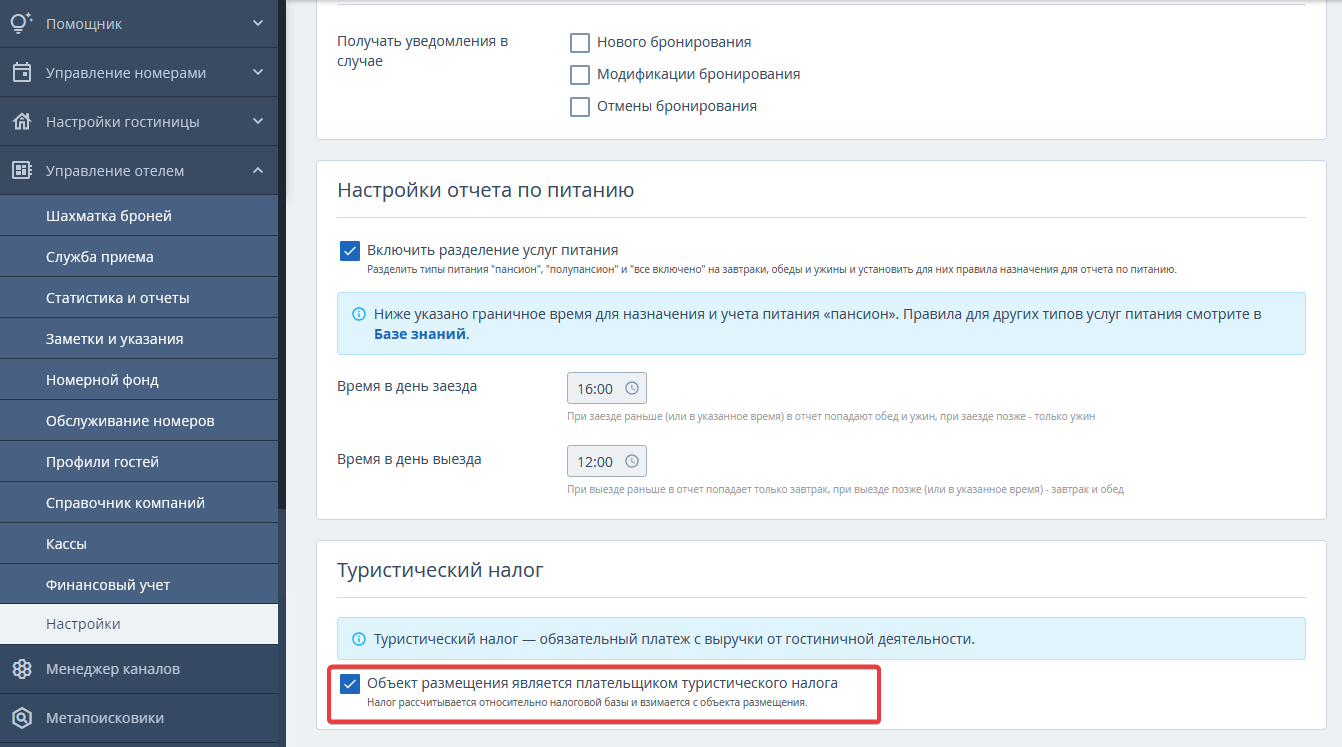

Если средство размещения является плательщиком туристического налога, надо указать это в разделе «Управление отелем» → «Настройки» → вкладка «Общие настройки» → блок «Туристический налог».

Поставьте галочку в чекбоксе «Объект размещения является плательщиком туристического налога» и сохраните изменения.

Укажите льготную категорию для плательщика брони

Закон обязывает средства размещения уплачивать туристический налог с каждой услуги размещения российских и иностранных гостей.

При этом в налогооблагаемую базу не включается бронирование, если его плательщик освобожден от уплаты туристического налога. Список льготных категорий устанавливается отдельно в каждом муниципальном образовании.

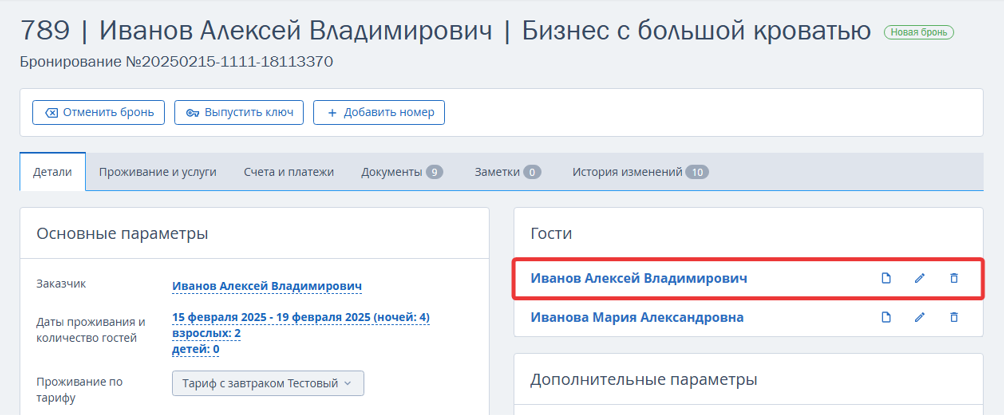

Чтобы исключить бронь из налоговой базы для расчета туристического налога, перейдите в карту брони, вкладка «Детали» → блок «Гости» и кликните на ФИО гостя:

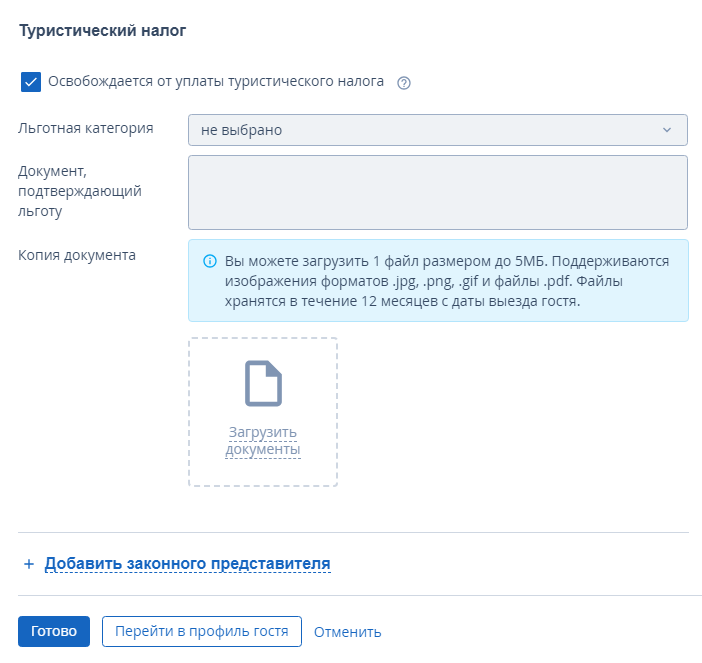

Затем в окне редактирования информации о госте поставьте галочку «Освобождается от уплаты туристического налога». Выберите льготную категорию и в поле «Документ, подтверждающий льготу» укажите данные документа, подтверждающего принадлежность к льготной категории граждан.

При заселении гость должен показать документ, подтверждающий льготу. Загрузите скан документа, подтверждающего льготу по туристическому налогу.

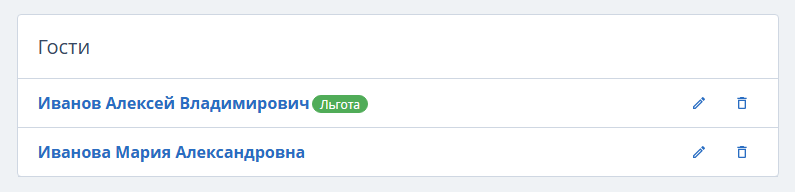

Нажмите «Готово». Рядом с именем гостя появится иконка «Льгота».

Обратите внимание. Наличие льготы у плательщика позволяет средству размещения не платить туристический налог с проживания этого гостя. Сам же гость при этом не получает скидок на проживание.

Если в брони несколько гостей, льгота учитывается только у того, кто оплатил счет по брони. Если гость с льготой не платил за бронирование, налог будет начислен.

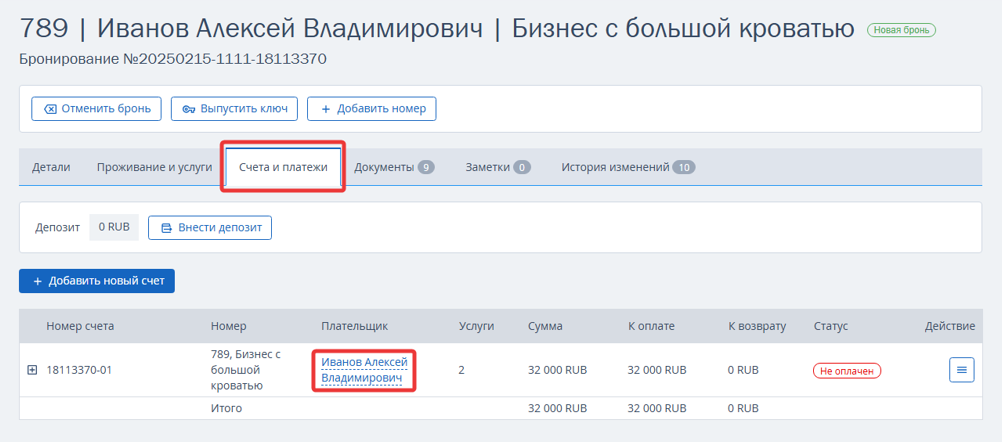

Плательщик по бронированию выбирается на вкладке «Счета и платежи»:

Порядок уплаты туристического налога

Для уплаты надо рассчитать и перечислить платеж один раз в три месяца, предварительно заполнив декларацию.

По закону налогом облагается только стоимость проживания в средстве размещения без учета НДС, а дополнительные услуги в расчет включать не нужно.

В чеке для гостя не надо указывать сумму налога и выделять ее отдельной строкой.

В заполнении декларации поможет отчет «Туристический налог».

Совместно с руководителем практики «Налоговое консультирование и споры» ЦПО ГРУПП Олегом Михновым подготовили методические рекомендации по туристическому налогу. Чтобы сэкономить ваше время, мы собрали все в один файл, который можно скачать по ссылке.